企业名称:河北信融典当有限公司

电话:0311-85299959

0311-85299888

邮箱:xinrong699@163.com

地址:石家庄新华区联盟西路699号

网址: www.xinrongpawn.com

工银国际首席经济学家程实分析称,从横向和纵向对比两个维度看,中国经济在如此严峻的大变局中还能保持稳定,并实现超出悲观预期的经济正增长,深层体现了中国经济的强大韧性。

新京报贝壳财经记者 顾志娟 任娇 方静怡 任婉晴 编辑 王进雨 宋钰婷

我国上半年经济成绩单出炉,国民经济企稳回升。

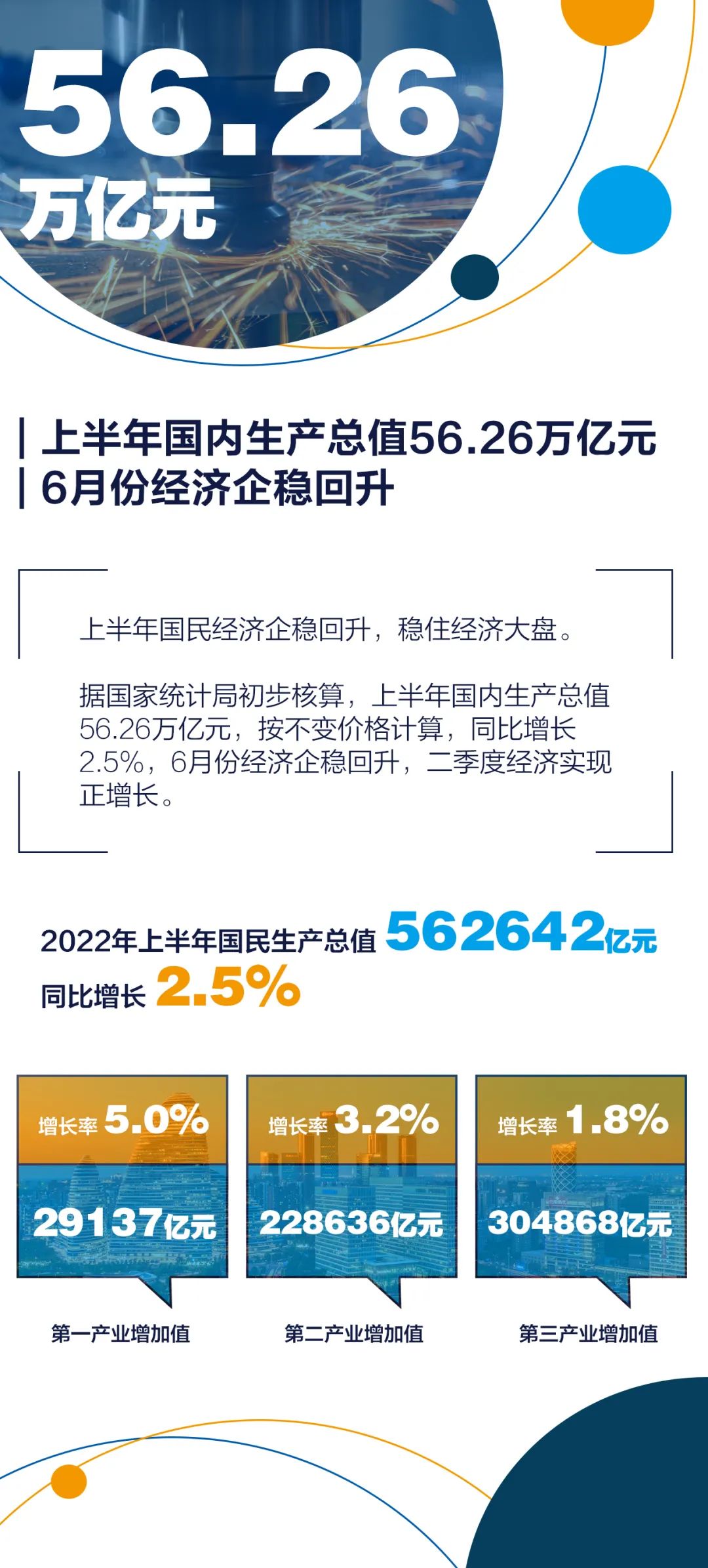

国家统计局7月15日公布数据,初步核算,上半年国内生产总值同比增长2.5%。

在稳住经济大盘一揽子措施下,政策效应较快显现——5月份主要经济指标降幅收窄,6月份经济企稳回升,二季度经济实现正增长,同比增长0.4%。

工银国际首席经济学家程实分析称,从横向和纵向对比两个维度看,中国经济在如此严峻的大变局中还能保持稳定,并实现超出悲观预期的经济正增长,深层体现了中国经济的强大韧性。

此外,专家预计,中国经济下半年将进入一个确定性的上升通道,助力全年实现中高速经济增长。

如何看待2.5%这一增速?

今年一季度,我国GDP同比增长4.8%,二季度增速有所下滑,但仍顶住压力实现正增长,上半年经济整体呈现企稳回升态势。

统计局称,今年以来,国际环境更趋复杂严峻,国内疫情多发散发,不利影响明显加大,经济发展极不寻常,超预期突发因素带来严重冲击,二季度经济下行压力明显增大。

初步核算,上半年国内生产总值562642亿元,按不变价格计算,同比增长2.5%。半年时间,4月份主要经济指标深度下跌,5月份主要经济指标降幅收窄,6月份经济企稳回升,二季度经济实现了正增长。

▲图/IC

▲图/IC增量研究院院长张奥平指出,2022年二季度,中国经济在内部新一轮疫情冲击,外部俄乌冲突、地缘经济分裂和全球高通胀的复杂严峻发展环境之下,通过高效统筹疫情防控和经济社会发展,加大宏观政策调节力度,有效实施稳经济一揽子政策措施等方式,努力使经济运行回归正常轨道,守住了不失速的底线。

从全球来看,2022年全球经济增长乏力,增速将进一步放缓。中国与美国等西方发达国家所处的经济周期将再次反转,中国经济在“新常态化防控”下,将逐步走向新一轮复苏期,而美国、欧洲等西方发达经济体为应对通胀开始加息缩表,这将错杀其市场中的有效需求,使其经济加速步入衰退期。2022年,中国经济依然有望继续领涨全球主要经济体。

上半年经济遇到哪些阻力?

工银国际首席经济学家程实表示,客观而言,内外部一系列不可抗力给中国经济上半年的运行,特别是二季度的运行造成了意外干扰。

从外部看,在俄乌冲突和美联储加速加息冲击下,全球经济增速经历了“由腰到膝”的预期调整,也就是增速预期相较去年从腰斩左右,进一步下调至只有三分之一左右,需求收缩明显加剧。此外,受地缘政治、疫情反复和保护主义影响,全球供应链紧张加剧,供给冲击进一步固化甚至强化。

从内部看,疫情“倒春寒”给二季度经济复苏带来明显压力,经济主体面临的宏观形势复杂严峻,预期转弱的影响仍然不容小视。也就是说,需求收缩、供给冲击和预期转弱的三重压力在上半年已充分显现、甚至出现超预期变化,这是造成二季度中国经济增速下行的根本原因。

不过,从横向和纵向对比两个维度看,中国经济在如此严峻的大变局中还能保持稳定,并实现超出悲观预期的经济正增长,深层体现了中国经济的强大韧性。

“三驾马车”中谁修复较快?

从需求侧“三驾马车”来看,上半年出口数据较为亮眼,仍然是经济的主要拉动项。

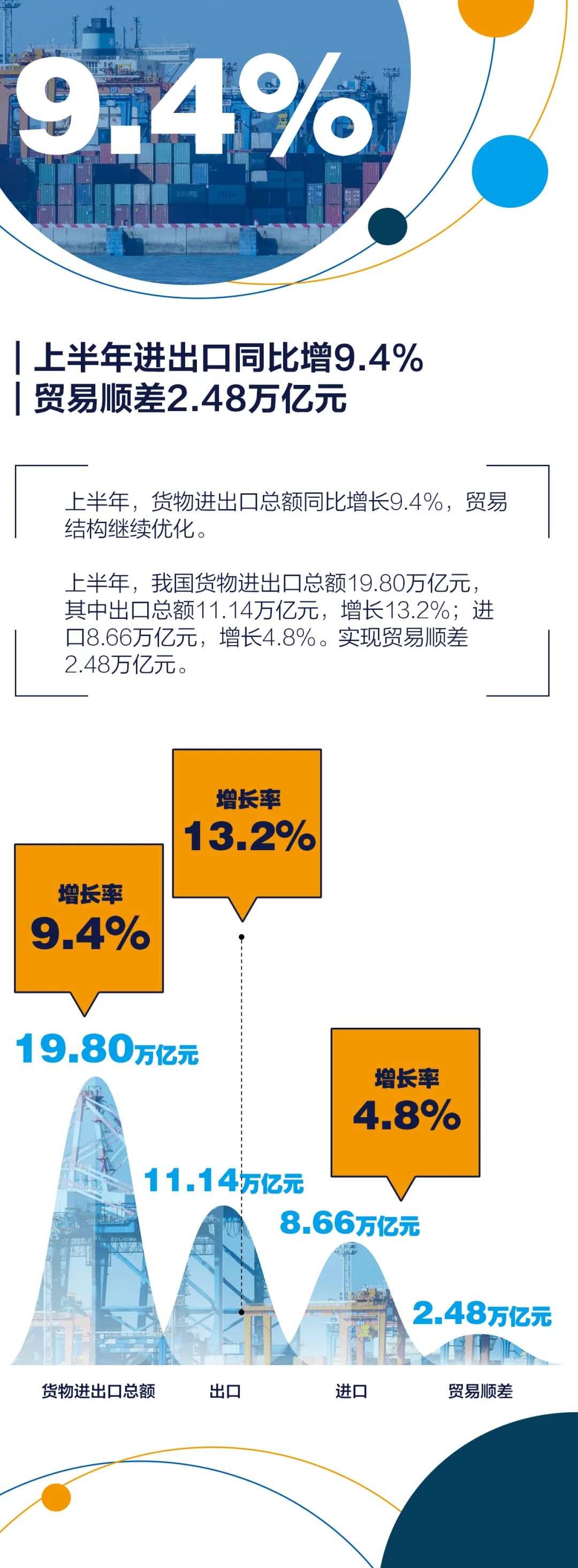

今年上半年我国货物贸易进出口总值19.8万亿元人民币,同比增长9.4%(下文增速均按人民币值计);其中,出口增长13.2%,进口增长4.8%。4月份外贸进出口同比增速一度下滑至0.1%,随后5、6月份外贸增速明显回升,5月外贸进出口同比增长9.5%,增速较4月份加快了9.4个百分点,6月同比增速进一步提升至14.3%;其中,6月出口总值同比增速达到22.0%,出口修复较快。

兴业研究分析师蒋冬英指出,6月出口超市场预期,显示出我国出口的强韧性。从短期因素看,6月上海市全面取消区域静态管理,其进出口活动正常化,前期积压订单释放,6月上海市进出口环比增长35.6%,为2015年以来的最高值。从长期因素看,出口韧性来源于我国产业链优势,我国是全球唯一全产业链出口的经济体,能够满足不同阶段不同经济体差异化的进口需求。在疫情中后期阶段,以机电产品为代表的中间品和资本品成为拉动出口增长的主要来源;同时在RCEP生效后,以东盟为代表的新兴经济体对我国出口增长的贡献上升。

三个月时间,消费为何能提前转正?

数据显示,上半年社会消费品零售总额同比下降0.7%。今年二季度,在疫情冲击高峰下,社会消费品零售总额同比下降4.6%,其中4月份同比降幅最大,达到11.1%,5月份降幅收窄至6.7%,6月份由降转升,同比增长3.1%。

中国民生银行首席经济学家温彬指出,消费提前转正大超市场预期。2020年疫情期间,社零用了6个月才由负转正,今年则仅用了3个月。消费明显向好主要包括几方面原因,一是消费场景继续修复,6月疫情初步得到控制,线下接触型服务业逐渐恢复,6月餐饮消费明显好转;二是稳消费政策效应发挥,按一揽子稳经济政策部署,部分乘用车车辆减征购置税,这对汽车消费产生了显著提振;此外,此前几个月疫情期间积压的消费需求集中释放,最典型的是端午节,国内旅游出游人次、旅游收入恢复率均达到去年国庆节以来的最高水平。

投资发力,房地产开发投资仍下滑?

▲图/IC

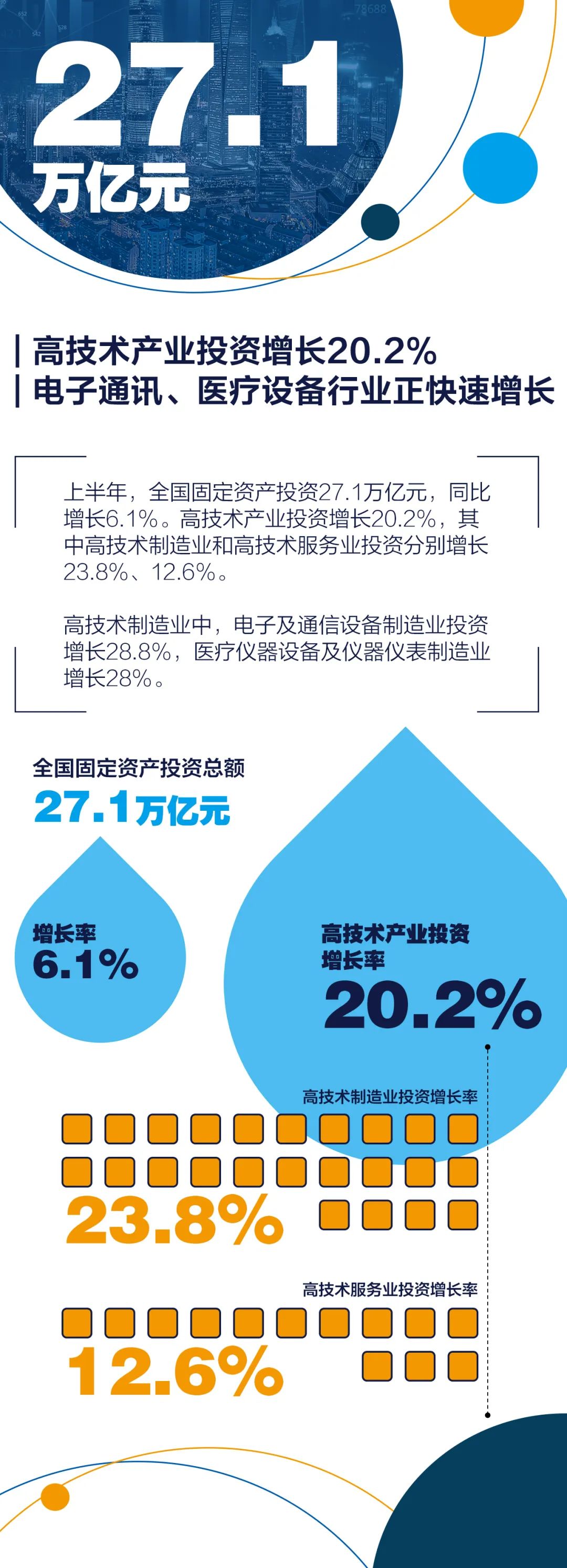

▲图/IC二季度以来,投资在政策加力下形成有力支撑,4月份全国固定资产投资(不含农户)增长1.8%,5月份增速加快至4.6%,6月份增速进一步回升至5.6%。上半年,全国固定资产投资同比增长6.1%。

不过,房地产开发投资出现下滑,上半年房地产开发投资下降5.4%。自4月开始,房地产开发投资就呈现负增长,1-4月同比下降2.7%,1-5月同比下降4%。

中信证券宏观经济首席分析师程强指出,房地产投资继续低迷,尽管各地因城施策带动房屋销售降幅大幅收窄,但房企债务严峻、拿地意愿不足,6月房地产投资增速进一步下跌。房地产投资是唯一的6月增速低于5月的需求侧变量,下半年经济恢复程度的关键更多要关注房地产产业链的变化。

程强预计,还需经历约1个季度的修复,房地产行业才有望真正企稳。当前的地产支持政策主要是支持降低首套房贷利率、鼓励新市民新型城镇化和支持刚需改善性需求,还需依靠政策加力创新政策帮扶“保交楼”,支持供给主体恢复建设能力,从而改善各界对地产业实现良性循环的预期。

温彬指出,基建投资累计增速和当月同比增速均有回升,制造业投资累计增速放缓,单月略有改善,房地产开发累计增速和单月增速均出现下滑。基建投资增速继续回升,原因包括畅通交通物流政策取得实效,施工进度得到保障;资金来源得到保障,专项债发行速度加快,还有项目逐渐落地。制造业投资增速边际回升,一方面源于终端需求边际好转,特别是出口保持韧性,基建投资持稳,对制造业投资产生正向拉动;另一方面则由于疫情对物流和供应链的扰动继续减弱,原材料涨幅放缓,企业面临的成本冲击相对减小。

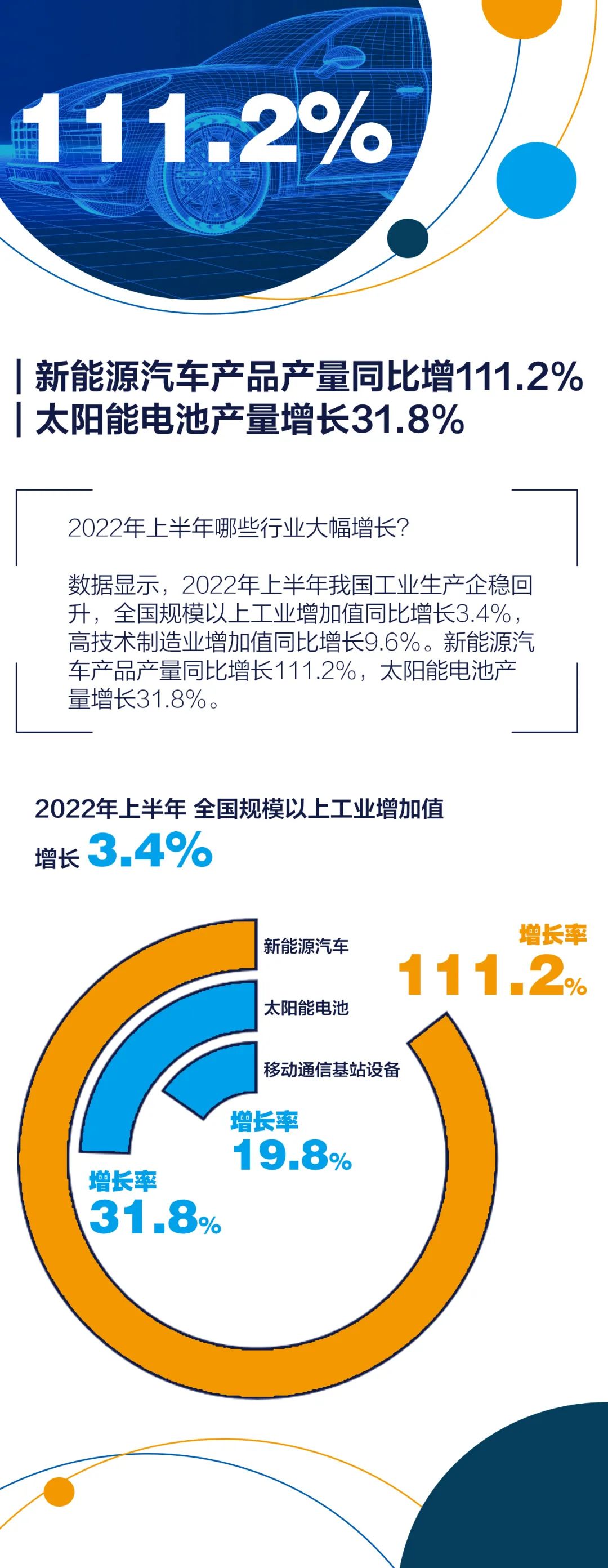

中航基金副总经理兼首席投资官邓海清认为,综合来看,二季度经济金融数据喜多于忧,6月份经济出现全面复苏加速势头,房地产销售和投资是目前唯一的拖累因素。下半年,政府基建增速会继续大幅回升空间,新能源汽车为代表的新消费复苏加速可持续,出口上能大致稳定,因此,下半年经济增速“V型”反转好转确定性很强。

全年GDP增速有望达到什么水平?

据程实测算,若下半年两个季度平均增长8.1%,则全年中国经济增长5.5%;若下半年两个季度平均增长7.2%,则全年增长5.0%;若下半年两个季度平均增长6.4%,全年增长4.5%;若下半年两个季度平均增长5.3%,全年增长4.0%。考虑到内外部不确定性广泛存在,四种情景出现的概率分布会动态变化。但值得强调的是,在政策发力和微观努力的共同作用下,下半年经济反弹将有望帮助中国经济全年实现中高速经济增长。在此过程中,“稳字当头、稳中求进”的宏观政策将引领高质量增长爬坡过坎、行稳致远。

温彬指出,我国经济仍将经历一段快速增长期。一方面,去年三季度经历了疫情、汛情和拉闸限电的多重冲击,两年平均增速仅为4.9%,为全年最低点,基数较低有利于今年同比增速回升;另一方面,随着疫情扰动逐渐减弱,复工复产进程加快,积压需求集中释放,政策效应持续发挥,经济增速正向潜在增长水平恢复。预计三季度GDP有望回升到5%左右的水平。但进入四季度之后,随着基数抬升、政策效应减弱以及修复基本完成,内生动能偏弱的情形或将凸显,如果没有政策加持,增速继续抬升的难度将会加大。

下半年中国经济怎么走?

程实指出,动态来看,中国经济下半年将进入一个确定性的上升通道;全球来看,在美国经济衰退概率较高、全球经济增速普遍下调的背景下,中国经济的边际表现具有一定比较优势。下半年,中国经济令人期待,原因包括前期发力向前的稳大盘经济政策将集中在下半年产生明显刺激效果,产业链、供应链的有序恢复将起到持续激活经济主体的作用,中国物价稳定局势相比全球基本可控,金融支持实体经济复苏的效能将持续显现,资本流入对中国经济的助力将有所增强。

交通银行金融研究中心预计,二季度将是全年经济增长的低点,下半年经济增速有望稳步回升,信心加快恢复,基建、制造业和出口是经济增长的主要支撑,消费和房地产也将逐渐恢复。其预计2022年全年实际GDP增速在4.5%-5%之间。出口仍将是中国经济稳定增长的重要支撑,预计全年以美元计价的出口增速可能在5.5%-6.5%左右。基建和制造业将有力支撑经济复苏,基建投资将能成为稳经济基本盘的重要抓手,预计全年基建投资(不含电力)增速在7%-9.5%左右;下半年制造业投资有望保持快速增长势头,预计全年增速在10%-13%左右。同时,消费和房地产有望逐渐恢复,预计二季度可能是全年消费的低点,下半年消费增速可能高于7%,全年消费增速在3%-4.5%左右;下半年房地产交投有望逐渐恢复,开发投资增速或从负增长回升至零值附近。

一图看懂2022年上半年成绩单

地址 :石家庄新华区联盟西路699号 分址:邯郸市经济开发区友谊路1号东方万博园小区1S-1-07号

服务热线:0311-85299959 0311-85299888 邯郸热线:0310-5700085

邮箱:xinrong699@163.com xinronghandan@163.com

在线咨询

在线咨询