企业名称:河北信融典当有限公司

电话:0311-85299959

0311-85299888

邮箱:xinrong699@163.com

地址:石家庄新华区联盟西路699号

网址: www.xinrongpawn.com

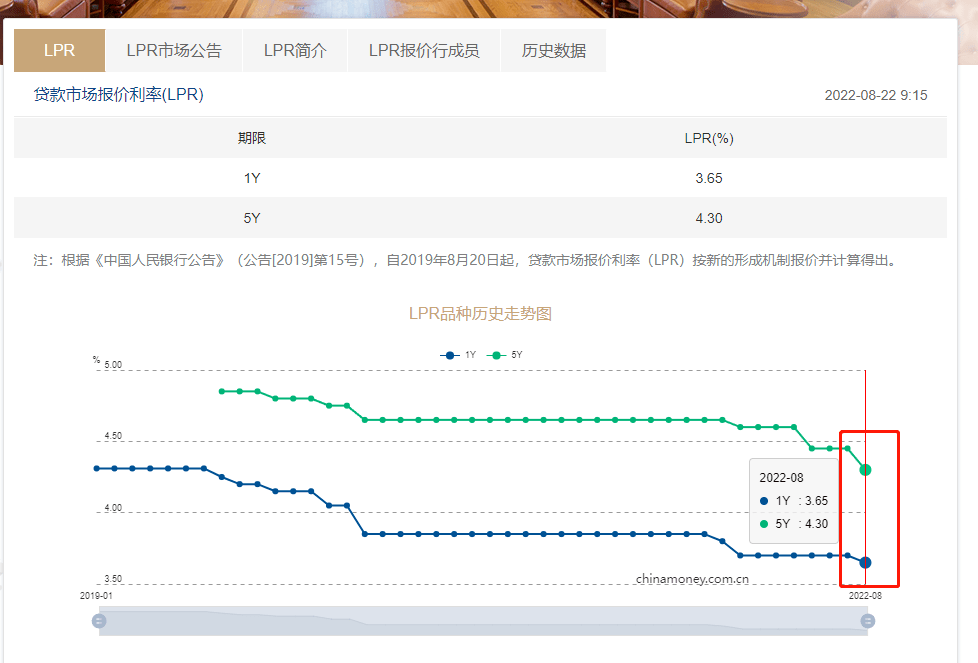

月22日9时15分,中国人民银行授权全国银行间同业拆借中心公布最新贷款市场报价利率(LPR)为:1年期LPR为3.65%,下调5个基点,5年期以上LPR为4.3%,下调15个基点。

此次LPR下调已在市场预期之中。此前8月15日,MLF利率调降10个基点至2.75%。

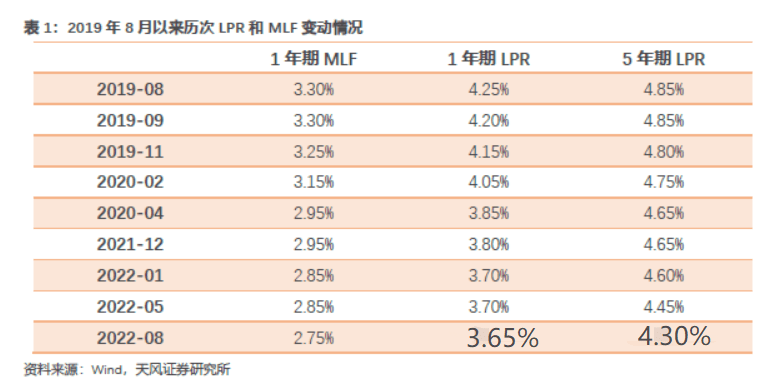

附2019年8月以来历次LPR和MLF变动情况

如以商贷额度100万元、贷款30年、等额本息还款方式计算,此次LPR下降15个基点,月供减少88.48元,累积30年月供减少3.18万元。

首套房最低利率可到4.1%

按照央行规定,个人房贷借款人和贷款银行可协商选择利率重定价(通常周期最短为1年),每次利率重定价时,定价基准调整为最近一个月相应期限的LPR。

数据显示,2021年12月和今年1月,央行先后将一年期LPR下调了5和10个基点,随后一直持稳在3.70%;五年期品种在今年1月下调5基点后,又在5月单独下调了15个基点至4.45%。

值得注意的是,5月15日,人民银行、银保监会发布了关于调整差别化住房信贷政策有关问题的通知。通知明确,对于贷款购买普通自住房的居民家庭,首套住房商业性个人住房贷款利率下限调整为不低于相应期限贷款市场报价利率(LPR)减20个基点。二套住房商业性个人住房贷款利率政策下限按现行规定执行。

这意味着,按照8月22日的贷款市场报价利率(LPR),那么首套住房商业性个人住房贷款利率下限幅度可至4.1%。

易居研究院智库中心研究总监严跃进表示,此次降息符合预期,此前MLF降息,使得大家对于此次降息动作不会意外。但降息15个基点,略超出预期,充分说明进一步降低中长期资金成本的导向和迫切性。

那么,8月LPR下调对房地产具体有什么影响:

第一,房贷利率下调空间增大。在2020年8月份的时候,很多银行都集中将存量房贷批量转化成LPR。采用LPR定价模式之后,房贷利率会随着市场贷款利率水平的波动而波动,如果LPR下降了,对应的房贷利息也会跟着下降。

第二,存量购房者到2023年才能开始减少利息。

转化成LPR定价模式之后,房贷一般会一年调整一次,至于调整的日期是多少,不同银行规定不一样,有的银行是在合同签署日调整,但大部分银行则是从新一年的第1月份开始调整。这意味着2023年1月份,很多人的房贷将会迎来新一轮调整周期。

第三,对新购房者而言,降息利好更直接。据计算,如以商贷额度100万元、贷款30年、等额本息还款方式计算,此次LPR下降15个基点,月供将减少约90元,累积30年月供减少3.18万元。

对市场有何影响?

A股影响:

光大证券分析称,短期来看,市场在LPR调降前的两周里可能会出现上涨,但在落地后的一周内通常表现不佳。历史来看,在LPR调降前,市场通常表现较好,在大多数时候均呈现上涨状态,这种现象的发生可能与投资者对流动性宽松的预期升温有关。但是当LPR调降落地之后,股市的表现则相对较差。

长期来看,LPR调降对市场的影响主要取决于宽信用的落地情况。从长期的角度来看,股市的表现终究要回到基本面,如果宽货币能够成功传导至宽信用,那么股市通常会有较好的表现,例如2020年初前后的时间段,反之,则股市难有较好的表现,如2022年初时情况。

信贷影响

中信证券分析称,LPR下调后,8月信贷或脉冲上行:第一,经验证明LPR下调会为信贷带来快速修复。回顾历史,企业信贷增速受到LPR影响较为明显,随着疫情影响淡去,LPR下调将会对贷款有较好的拉动作用。相较之下,居民贷款看似对LPR变化并不敏感,但观察同比多增数值的边际变化,可以发现以个人住房按揭贷款为主的中长贷对于5年期LPR调降的反应较为明显快速。

第二,监管指导因素在今年表现尤为明显。今年信贷的增长受监管指导因素的影响较大,当政策部署加大信贷投放力度时,当月信贷往往会得到明显的提振。从央行降息的举措以及二季度货币政策报告中“加大对实体经济信贷支持力度”的表述来看,目前信贷增长依然是政策非常重视的问题,配合大概率下行的LPR,我们认为对于8月的信贷增长可以再乐观一些,新增规模有望达到1.5万亿,同比多增3000亿元。

债市影响

中信证券称,对于债市而言,1年期MLF利率作为10年期国债利率的定价锚,预计长债利率中枢会跟随下调10bps,考虑到目前债市做多情绪,不排除短期内超调的可能,但在区间下沿操作还需谨慎。中长期来看,MLF降息后的LPR报价下调将成为宽信用的催化剂,此前支撑债市表现的“资产荒”逻辑后续可能被打破,流动性市场供给减少而需求回升的背景下,债市利率或存在调整的压力。

专家:不排除再次降息的可能

下一步货币政策走向如何?央行在7月份发布的《中国区域金融运行报告(2022)》中指出,下一步要继续深化LPR改革,完善LPR报价机制,不断提高LPR报价质量,使中央银行政策利率通过市场利率向贷款利率和存款利率的传导更加顺畅。

中国民生银行首席经济学家温彬认为,在后期美联储加息节奏有所放缓、“以我为主”的政策基调下,不排除再次降息的可能。三季度降准的概率不高,但若四季度房地产融资有所改善,宽信用进程加快,在结构性流动性短缺框架有所恢复的情况下,为给银行体系提供长期流动性、进一步降低负债成本,也不排除会适时进行0.25个百分点的小幅降准操作。

地址 :石家庄新华区联盟西路699号 分址:邯郸市经济开发区友谊路1号东方万博园小区1S-1-07号

服务热线:0311-85299959 0311-85299888 邯郸热线:0310-5700085

邮箱:xinrong699@163.com xinronghandan@163.com

在线咨询

在线咨询